Belakangan ini, perbincangan mengenai dinamika ekonomi, inflasi, dan pentingnya investasi semakin sering kita dengar. Banyak dari kita yang mulai sadar bahwa mengandalkan satu sumber pendapatan saja terkadang kurang aman untuk jangka panjang. Namun, di tengah banyaknya pilihan instrumen yang ada, dari mana sebaiknya kita memulai?

Dari sebuah rangkuman sesi diskusi keuangan baru-baru ini, ada beberapa prinsip dasar dan objektif yang bisa kita jadikan pegangan bersama sebelum memutuskan untuk menaruh modal pada instrumen apa pun.

1. Menyadari Bahwa Investasi Adalah Maraton

Salah satu poin esensial yang sering ditekankan oleh para praktisi keuangan adalah meluruskan ekspektasi. Investasi pada dasarnya bukanlah jalan pintas untuk menjadi kaya dalam semalam.

Alih-alih mencari keuntungan instan yang berisiko tinggi, investasi yang sehat justru membutuhkan konsistensi dan pemahaman logis. Keuntungan jangka panjang biasanya merupakan hasil dari keputusan yang diambil secara tenang, bukan karena ikut-ikutan tren atau rasa takut tertinggal (FOMO).

2. Membangun Pondasi Dana Darurat secara Objektif

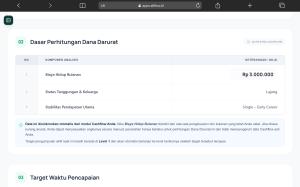

Sebelum melangkah ke produk investasi yang fluktuatif, hal pertama yang perlu diamankan adalah dana darurat (emergency fund). Berapa nominal yang ideal? Diskusi kemarin mengingatkan bahwa dana darurat tidak bisa ditebak-tebak begitu saja, melainkan harus dihitung berdasarkan profil personal kita.

Di sinilah peran alat bantu seperti modul Dana Darurat di AkFina menjadi relevan. Alur perhitungannya didasarkan pada tiga komponen analisis yang riil:

- Biaya Hidup Bulanan: Nilai ini idealnya diambil dari rata-rata pengeluaran rutin (bisa diubah secara manual).

-

Status Tanggungan & Keluarga: Apakah Anda masih lajang atau sudah memiliki tanggungan?

-

Stabilitas Pendapatan Utama: Menilai posisi karier saat ini, misalnya berada di fase Single – Early Career.

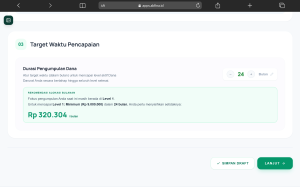

Setelah parameter ini dimasukkan, kita bisa menentukan durasi pengumpulan yang masuk akal, misalnya ditargetkan secara bertahap selama 24 bulan. Sehingga, proses membangun benteng finansial ini berjalan terukur dan tidak membebani alur kas harian.

3. Menyeimbangkan Dana Darurat dan Dana Jangka Panjang (Long-Term Fund)

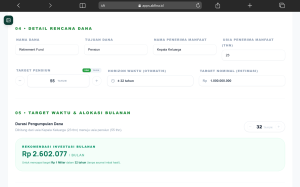

Ketika fondasi dana darurat sudah mulai berjalan dan terpetakan dengan jelas, barulah kita bisa mulai memikirkan dana jangka panjang (long-term fund). Memisahkan kedua pos ini sangat penting agar modal yang dipersiapkan untuk masa depan tidak terganggu oleh kebutuhan mendesak di masa sekarang. Tantangan terbesar bagi pemula biasanya adalah menentukan berapa sebetulnya nominal yang pas untuk diinvestasikan agar berjalan konsisten, tanpa mengganggu kebutuhan sehari-hari.

Untuk menjawab kebutuhan ini, kita bisa melihat fitur Rekomendasi Investasi Bulanan di AkFina. Setelah kondisi cashflow dan porsi alokasi dana darurat kita ketahui, sistem akan membantu menghitungkan berapa nominal ideal yang sebaiknya kita sisihkan setiap bulannya untuk investasi jangka panjang. Dengan begitu, kita memiliki angka acuan yang terukur untuk sengaja “disisihkan” di awal, bukan sekadar “menyisakan” uang di akhir bulan.

4. Menimbang Variabel Utama Sebelum Membeli Produk

Saat kita akhirnya siap mengesekusi rekomendasi atau memilih instrumen investasi, pastikan untuk selalu menguji produk tersebut dengan variabel-variabel dasar berikut:

-

Legalitas: Pastikan produk atau lembaganya memiliki izin resmi dan diawasi oleh otoritas seperti OJK atau Bank Indonesia. Ingat, legalitas melindungi kita dari penipuan (skema bodong), namun tidak menghilangkan risiko pasar seperti fluktuasi harga.

-

Risiko & Likuiditas: Seberapa besar potensi penurunan nilainya dan seberapa cepat instrumen tersebut bisa diubah kembali menjadi uang tunai saat ada kebutuhan mendesak.

-

Tenor & Kesiapan Waktu: Berapa lama modal akan mengendap dan seberapa banyak energi yang kita miliki untuk mengelola aset tersebut secara mandiri.

5. Legalitas Tidak Sama dengan Bebas Risiko

Satu salah kaprah yang sering terjadi adalah anggapan bahwa instrumen yang legal pasti sepenuhnya aman dari kerugian. Pada kenyataannya, legalitas hanya menjamin bahwa produk tersebut terdaftar resmi dan beroperasi sesuai hukum, sehingga kita terhindar dari penipuan atau skema bodong. Namun, risiko pasar seperti fluktuasi harga atau perubahan kondisi ekonomi tetap ada dan menjadi bagian dari dinamika investasi yang harus siap kita hadapi.

6. Mengenali Karakteristik Instrumen

Setiap orang memiliki profil risiko dan tujuan yang berbeda, karena itu tidak ada satu instrumen yang cocok untuk semua situasi. Secara umum, berikut adalah pembagian dasarnya:

-

-

Deposito dan Obligasi: Cenderung stabil, cocok untuk jangka pendek atau menengah bagi yang mengutamakan keamanan modal.

-

Surat Berharga Negara (SBN) Ritel: Seperti ORI atau SBR yang dijamin pemerintah. Setiap jenisnya memiliki aturan main berbeda terkait sifat imbal hasil (tetap atau mengambang) serta fleksibilitas pencairannya sebelum jatuh tempo.

-

Reksa Dana: Pilihan yang menjembatani diversifikasi produk dengan pengelolaan oleh Manajer Investasi, relatif ramah untuk pemula yang memiliki keterbatasan waktu analisis.

-

Saham: Menawarkan potensi pertumbuhan yang tinggi, namun juga menuntut pemahaman teknis yang matang karena volatilitas pasarnya yang cukup dinamis.

-

Memulai investasi di tengah dinamika ekonomi saat ini sebenarnya tidak perlu terasa mengintimidasi jika kita memulainya dengan data yang jelas. Langkah paling aman adalah melihat ke dalam terlebih dahulu: rapikan cashflow, hitung kebutuhan dana darurat berdasarkan profil aktivitas Anda, lalu petakan dana jangka panjang secara bertahap.

Memanfaatkan fitur pemetaan berkala dan melihat Rekomendasi Investasi Bulanan di platform seperti AkFina bisa menjadi salah satu cara praktis agar keputusan finansial yang kita ambil nantinya murni berbasis data realita, bukan sekadar emosi atau ikut-ikutan tren sesaat.