Ada satu momen yang cukup sering terjadi dalam keuangan pribadi: kita merasa sudah tahu kondisi keuangan kita, sampai akhirnya angkanya dikumpulkan dalam satu halaman.

Sebelum itu, yang ada biasanya hanya potongan-potongan kecil. Saldo rekening sekian. Dana darurat ada, tapi entah cukup atau tidak. Cicilan masih jalan. Ada aset yang rasanya besar, tapi tidak bisa langsung dipakai. Ada utang yang kelihatannya kecil, tapi tiap bulan tetap menarik napas dari arus kas.

Semua potongan itu hidup sendiri-sendiri di kepala. Karena terpisah, kita mudah merasa aman ketika melihat salah satu angka yang bagus. Atau sebaliknya, mudah panik hanya karena satu rekening sedang menipis.

Di sinilah neraca keuangan pribadi mulai terasa penting. Bukan karena hidup otomatis jadi rapi setelah membuatnya, tetapi karena ia membantu kita melihat semua angka dengan lebih jujur dan utuh, tanpa ada yang tercecer atau sengaja diabaikan.

Neraca Keuangan Pribadi di AkFina

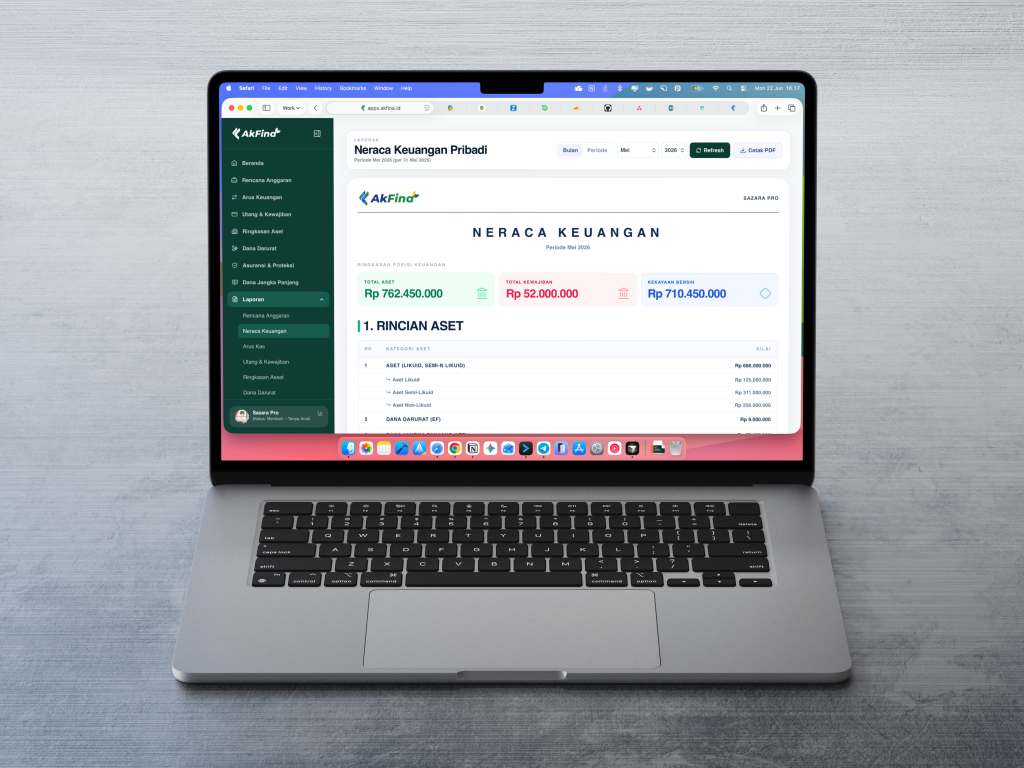

Laporan Neraca Keuangan Pribadi yang digenerate AkFina bekerja dari logika sederhana: apa yang kita miliki, apa yang masih menjadi kewajiban, lalu berapa bagian yang benar-benar menjadi milik kita.

Dalam contoh periode Mei 2026, total aset tercatat Rp 762.450.000. Total kewajiban Rp 52.000.000. Kekayaan bersihnya Rp 710.450.000.

Sekilas, angka terakhir ini kelihatan nyaman. Aset jauh lebih besar daripada kewajiban. Secara posisi, tidak sedang berada di tempat yang sempit. Tapi neraca yang baik memang tidak berhenti di rasa nyaman. Ia mengajak kita bertanya sedikit lebih pelan: asetnya berupa apa, utangnya jenis apa, dan apakah posisi ini benar-benar enak dijalani dari bulan ke bulan?

Karena total aset sering terlihat meyakinkan, padahal belum tentu menggambarkan kondisi keuangan yang sebenarnya.

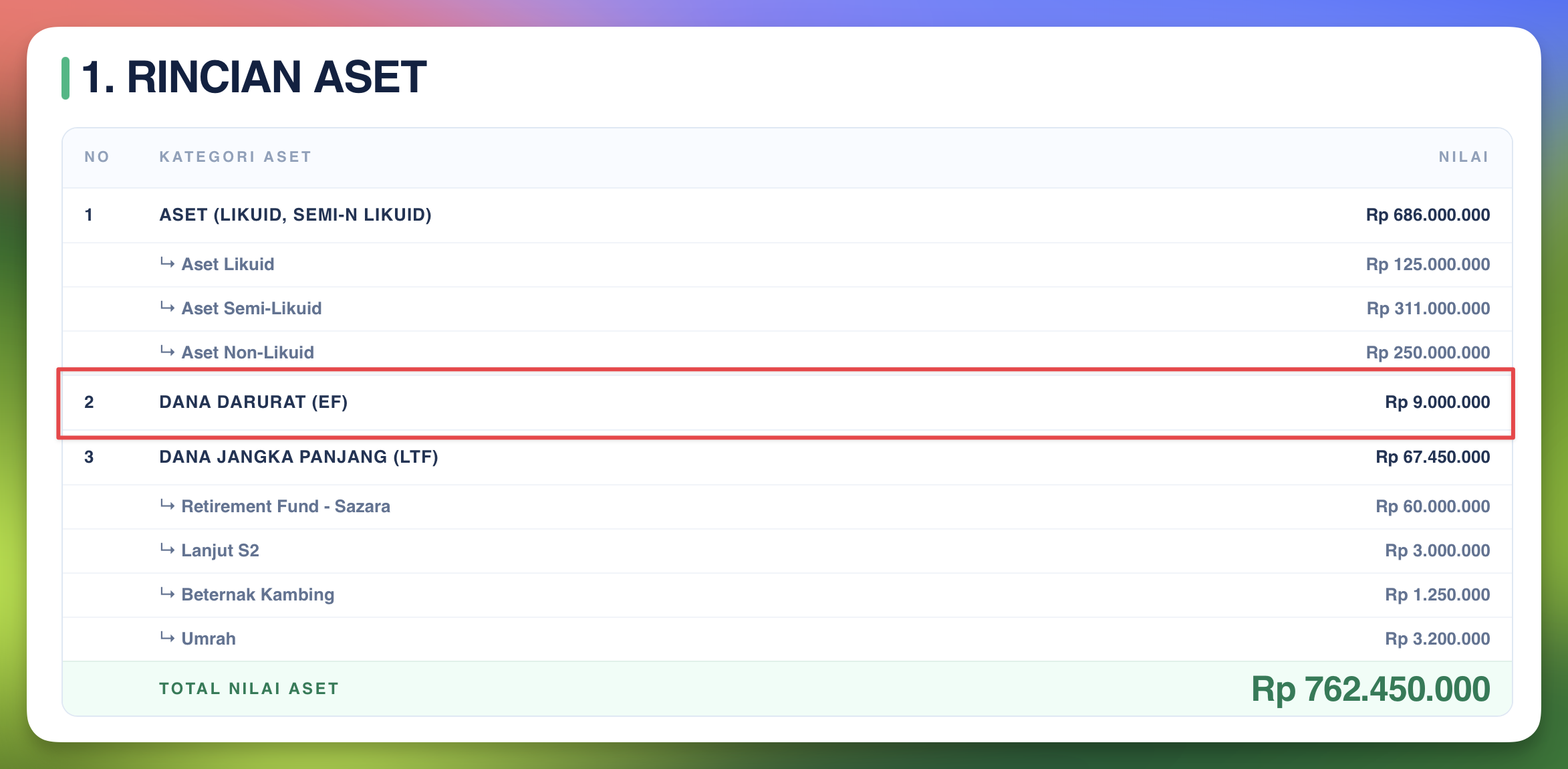

Seseorang bisa punya aset besar, tapi sebagian besar berupa aset yang tidak mudah dicairkan. Rumah, kendaraan, atau aset jangka panjang bisa membuat angka neraca terlihat kuat, tetapi ketika ada kebutuhan mendadak, yang menolong bukan angka total itu. Yang menolong adalah kas, tabungan, dana darurat, dan aset yang bisa dipakai tanpa harus menjual sesuatu dalam keadaan terpaksa.

Itu sebabnya pemisahan aset di AkFina menjadi penting. Aset likuid, semi-likuid, dan non-likuid tidak seharusnya diperlakukan sama. Uang di rekening dan kendaraan sama-sama aset, tapi fungsinya berbeda. Dana darurat dan dana pendidikan sama-sama uang, tapi tugasnya tidak sama.

Di contoh laporan di atas, dana darurat tercatat Rp 9.000.000. Angka ini tidak otomatis kecil atau besar sebelum dibandingkan dengan pengeluaran bulanan. Kalau pengeluaran bulanan Rp 3.000.000, artinya ada ruang sekitar tiga bulan. Kalau pengeluaran bulanannya Rp 15.000.000, ceritanya berubah. Angka yang sama bisa terasa sehat atau rapuh tergantung konteks hidup pemiliknya.

Bagian seperti ini sering hilang kalau kita hanya membaca saldo. Saldo memberi tahu jumlah uang. Neraca memberi tahu peran uang itu.

Hal yang sama berlaku untuk dana jangka panjang. Dalam laporan AkFina, pos seperti retirement fund, dana pendidikan, dana untuk modal usaha, dana umrah dan sebagainya itu dipisahkan. Pemisahan ini kelihatannya administratif, padahal efeknya besar. Ia mencegah semua uang terlihat seperti uang bebas.

Pagar Bernama Neraca

Banyak masalah keuangan pribadi tidak muncul karena orang tidak punya uang sama sekali. Kadang masalahnya karena uang yang sudah punya pos-posnya sendiri dianggap bisa dipakai untuk semua hal. Dana pendidikan terasa seperti tabungan biasa. Dana pensiun terasa seperti cadangan umum. Dana umrah terasa bisa dipinjam dulu, nanti diganti. Dari luar tidak terlihat dramatis, tapi pelan-pelan tujuan jangka panjang jadi korban kebutuhan jangka pendek.

Neraca membantu memberi pagar. Tidak selalu pagar yang keras, tapi cukup untuk membuat kita sadar ketika mulai memindahkan uang dari satu tujuan ke tujuan lain.

Lalu ada sisi kewajiban.

Dalam contoh AkFina, total kewajiban tercatat Rp 52.000.000. Isinya antara lain kartu kredit, pinjaman pendidikan, kredit multiguna, kredit usaha atau modal kerja, dan transfer orang tua. Totalnya memang jauh lebih kecil dibanding total aset. Tapi utang tidak cukup dibaca dari besar-kecilnya saja.

Utang perlu dibaca dari sifatnya.

Kartu kredit berbeda dengan pinjaman pendidikan. Kredit modal kerja berbeda dengan kredit konsumtif. Utang yang bunganya tinggi berbeda dengan utang yang cicilannya ringan dan masih masuk akal. Bahkan utang yang jumlahnya kecil pun bisa mengganggu kalau jatuh temponya dekat atau cicilannya mengambil porsi besar dari penghasilan bulanan.

Ini titik yang sering membuat neraca pribadi terasa lebih jujur daripada sekadar perasaan. Di kepala, kita bisa berkata, “Utangku tidak banyak.” Tapi begitu semua kewajiban diletakkan dalam satu daftar, kita bisa melihat bentuknya. Mana yang sebenarnya produktif. Mana yang hanya sisa keputusan lama. Mana yang harus dibereskan dulu karena paling mengganggu arus kas.

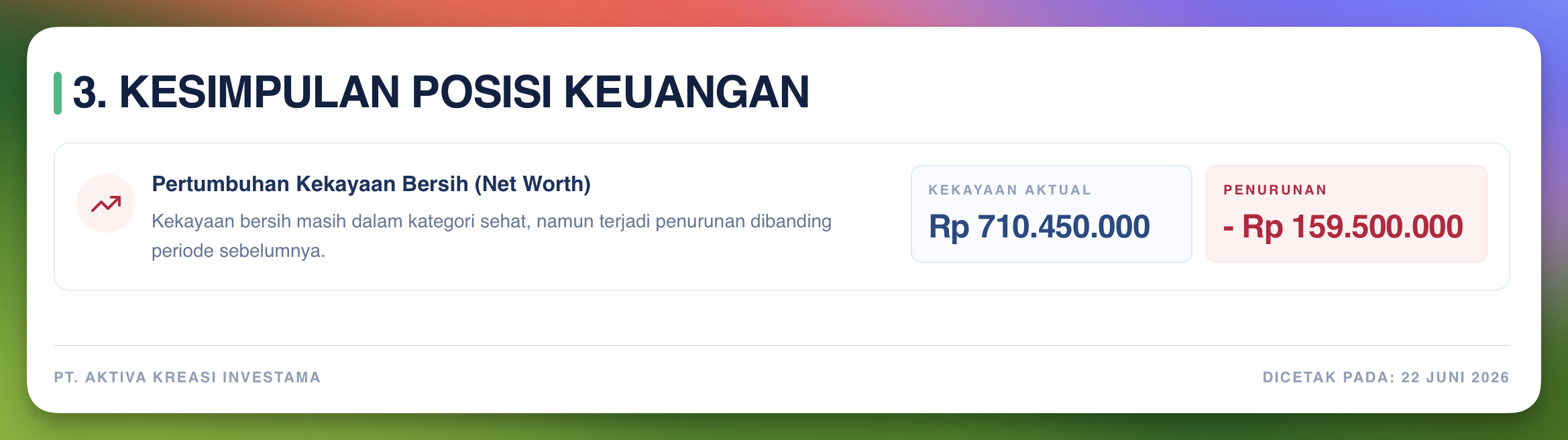

Kekayaan bersih Rp 710.450.000 memang angka yang kuat. Tetapi kekayaan bersih bukan uang yang semuanya bisa dipakai besok pagi. Ia adalah hasil dari aset dikurangi kewajiban. Jadi yang perlu dibaca tidak berhenti di nominal akhirnya. Struktur di baliknya justru lebih menentukan.

Kalau asetnya sehat, likuiditas cukup, dan kewajiban terkendali, neraca memberi rasa tenang yang masuk akal. Kalau aset besar tapi sulit dicairkan, dana darurat tipis, dan cicilan menyedot banyak kas, neraca sedang memberi peringatan yang halus.

Ada satu bagian lagi yang menarik dari laporan contoh tadi: perubahan kekayaan bersih dibanding periode sebelumnya. Di sana terlihat penurunan sebesar Rp 159.500.000.

Angka turun seperti ini tidak perlu langsung dibaca sebagai kegagalan. Bisa saja ada pembelian aset, pelunasan tertentu, penarikan dana untuk kebutuhan besar, perubahan klasifikasi, atau keputusan finansial yang memang direncanakan. Tapi tetap saja, penurunan sebesar itu layak ditanya: turunnya karena keputusan yang kita pilih, atau karena kebocoran yang tidak kita sadari?

Kalau karena keputusan yang dipilih, neraca membantu mencatat konsekuensinya. Misalnya, dana dipakai untuk kebutuhan keluarga, pendidikan, usaha, atau pembelian aset. Kita mungkin tidak senang melihat angka kekayaan bersih turun, tapi setidaknya tahu alasannya.

Kalau karena kebocoran, neraca menjadi alarm. Dan itu cukup untuk membuat kita kembali melihat arus kas, kebiasaan belanja, cicilan, dan pos-pos kecil yang selama ini tidak terasa. Seharusnya sesederhana itu. Iyakan? Iyain aja 😬

Epilog

Di titik ini, AkFina lebih dari aplikasi pencatat. Nilainya ada pada cara ia membuat percakapan keuangan menjadi lebih konkret. Kita tidak lagi berdiskusi dengan kalimat seperti “kayaknya masih aman” atau “rasanya bulan ini boros”. Kita punya halaman yang bisa ditunjuk: asetnya di sini, kewajibannya di sini, dana yang punya tujuan ada di sini, dan perubahan dari bulan lalu ada di sini.

Bagi sebagian orang, ini mungkin terasa terlalu serius untuk keuangan pribadi. Tapi justru karena hidup sehari-hari penuh keputusan kecil, kita butuh satu tempat yang sesekali merangkum semuanya. Tanpa neraca, uang mudah terasa seperti arus yang lewat. Ada yang masuk, ada yang keluar, lalu tahu-tahu kita hanya menebak posisi.

Nadin Amizah pernah berkata: “Perlahan akan kuajarkan cara” — sebenarnya agak kurang nyambung dengan kalimat berikutnya, but anyway.

Apakah aset saya cukup likuid?

Apakah dana darurat saya sesuai dengan biaya hidup?

Apakah uang jangka panjang masih aman dari kebutuhan jangka pendek?

Apakah kewajiban saya masih terkendali?

Apakah kekayaan bersih naik atau turun karena keputusan yang saya pahami?

Kalau lima pertanyaan itu bisa dijawab dengan tenang, berarti neraca sudah menjalankan tugasnya.

Pada akhirnya, laporan neraca keuangan pribadi bukan tentang membuat hidup terlihat kaya di atas kertas. Fungsinya jauh lebih sederhana: membantu kita melihat kondisi keuangan dengan lebih jelas, tanpa terus menebak-nebak.

Dan dalam keuangan pribadi, berhenti menebak sering kali sudah merupakan kemajuan besar.